Épargner

Conseil en gestion de patrimoine

COLBERT PATRIMOINE INVEST vous accompagne dans la gestion et l’optimisation de votre patrimoine sur des objectifs de performances ou de transmission. Après un audit de votre patrimoine, une étude approfondie de votre profil, la prise en compte de vos objectifs à court et long termes, nous vous proposerons des solutions sur toutes les gammes de placements :

• Assurance-vie, contrat de capitalisation, PERP, contrat MADELIN

• Les investissements dans l’outil productif (PEA, FCPI, FIP)

• L’immobilier financier (SCPI, OPCI, GF (groupement foncier, forestier, viticole…)

Notre statut CIF (Conseil en Investissement Financier) nous permet de vous proposer les solutions les plus adaptées en toute indépendance.

COLBERT PATRIMOINE INVEST est membre de l’ANACOFI-CIF, association agréée par l’Autorité des Marchés Financiers.

Épargner.

Conseil en gestion de patrimoine

COLBERT PATRIMOINE INVEST vous accompagne dans la gestion et l’optimisation de votre patrimoine sur des objectifs de performances ou de transmission. Après un audit de votre patrimoine, une étude approfondie de votre profil, la prise en compte de vos objectifs à court et long termes, nous vous proposerons des solutions sur toutes les gammes de placements :

• Assurance-vie, contrat de capitalisation, PERP, contrat MADELIN

• Les investissements dans l’outil productif (PEA, FCPI, FIP)

• L’immobilier financier (SCPI, OPCI, GF (groupement foncier, forestier, viticole…)

Notre statut CIF (Conseil en Investissement Financier) nous permet de vous proposer les solutions les plus adaptées en toute indépendance.

COLBERT PATRIMOINE INVEST est membre de l’ANACOFI-CIF, association agréée par l’Autorité des Marchés Financiers.

Focus sur l’assurance vie

L’assurance vie est le produit préféré des Français, aussi bien pour les différents avantages fiscaux qu’elle procure que pour la sécurité et la diversité qu’elle offre. Elle est considérée pour de nombreux épargnants comme un placement ordinaire ne nécessitant pas de précautions particulières.

«On souscrirait une assurance-vie comme on ouvrirait un plan d’épargne»

Cette facilité à souscrire est une des raisons de la popularité de l’assurance-vie auprès des Français. En effet que ce soit sur internet ou dans les banques, un contrat peut être ouvert en « 3 clics » ou 30 minutes à un guichet de banque.

Mais savez-vous réellement si votre contrat est optimisé en fonction de vos objectifs, de votre profil, de votre patrimoine ?

Focus sur

l’assurance vie

L’assurance vie est le produit préféré des Français, aussi bien pour les différents avantages fiscaux qu’elle procure que pour la sécurité et la diversité qu’elle offre. Elle est considérée pour de nombreux épargnants comme un placement ordinaire ne nécessitant pas de précautions particulières.

«On souscrirait une assurance-vie comme on ouvrirait un plan d’épargne»

Cette facilité à souscrire est une des raisons de la popularité de l’assurance-vie auprès des Français. En effet que ce soit sur internet ou dans les banques, un contrat peut être ouvert en « 3 clics » ou 30 minutes à un guichet de banque.

Mais savez-vous réellement si votre contrat est optimisé en fonction de vos objectifs, de votre profil, de votre patrimoine ?

N’ACHETEZ PAS VOTRE ASSURANCE-VIE, CONSTITUEZ-LA !

N’ACHETEZ PAS VOTRE ASSURANCE-VIE, CONSTITUEZ-LA !

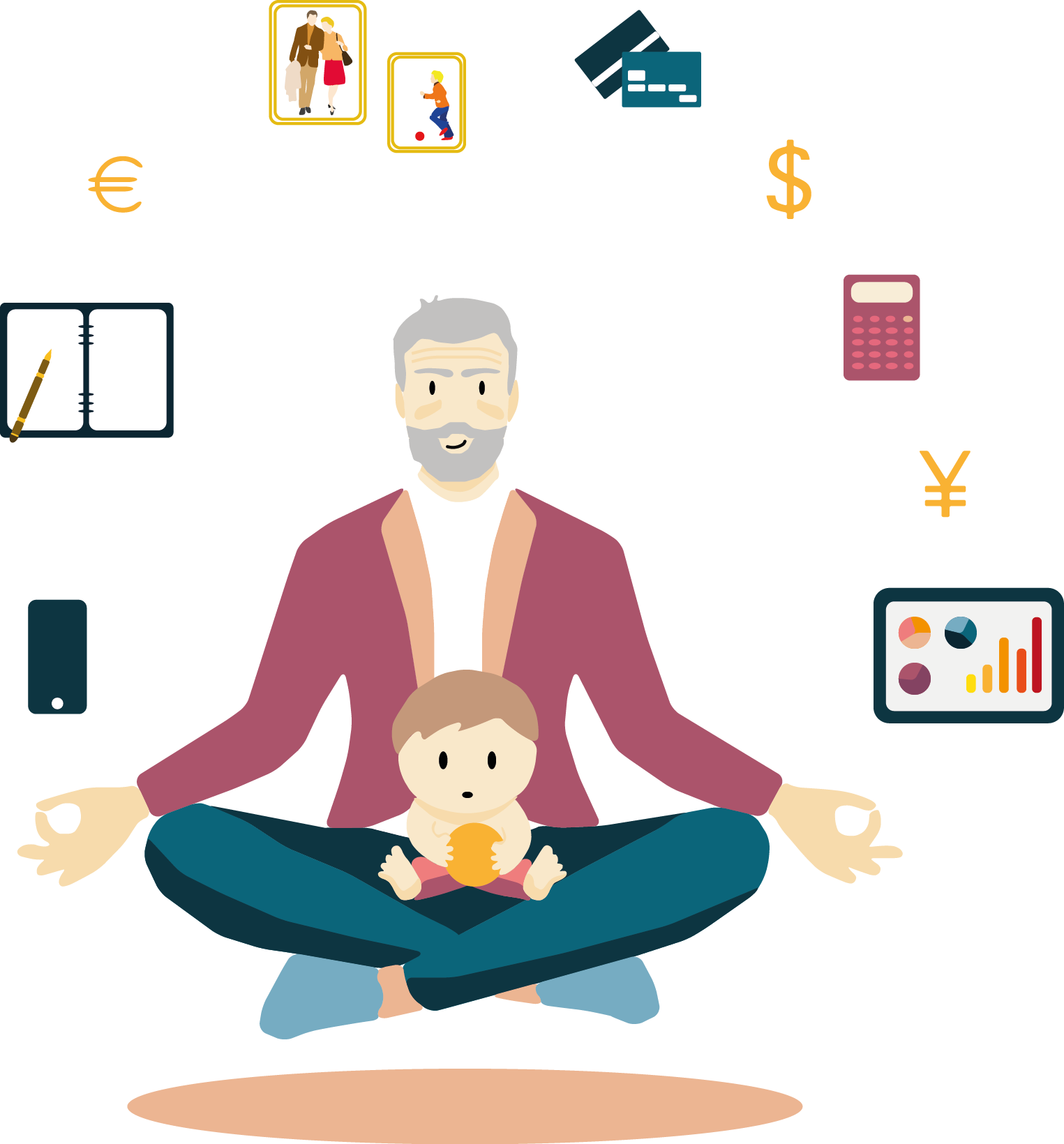

Un placement sur mesure

Au premier rendez-vous avec l’un de nos conseillers nous déterminerons votre profil selon un questionnaire portant sur

− Votre situation patrimoniale actuelle

− Votre connaissance des marchés financiers

− Vos objectifs

Un placement sur mesure

Au premier rendez-vous avec l’un de nos conseillers nous déterminerons votre profil selon un questionnaire portant sur

− Votre situation patrimoniale actuelle

− Votre connaissance des marchés financiers

− Vos objectifs

Le choix de la compagnie d’assurance

Colbert Patrimoine Invest vous propose uniquement des contrats à architecture ouverte.

Nous sélectionnons les contrats qui vous correspondront avec une attention particulière au respect de votre appétence au risque. Chaque contrat offre un choix de support d’investissement ou de gestion différentes, il est important de choisir le bon.

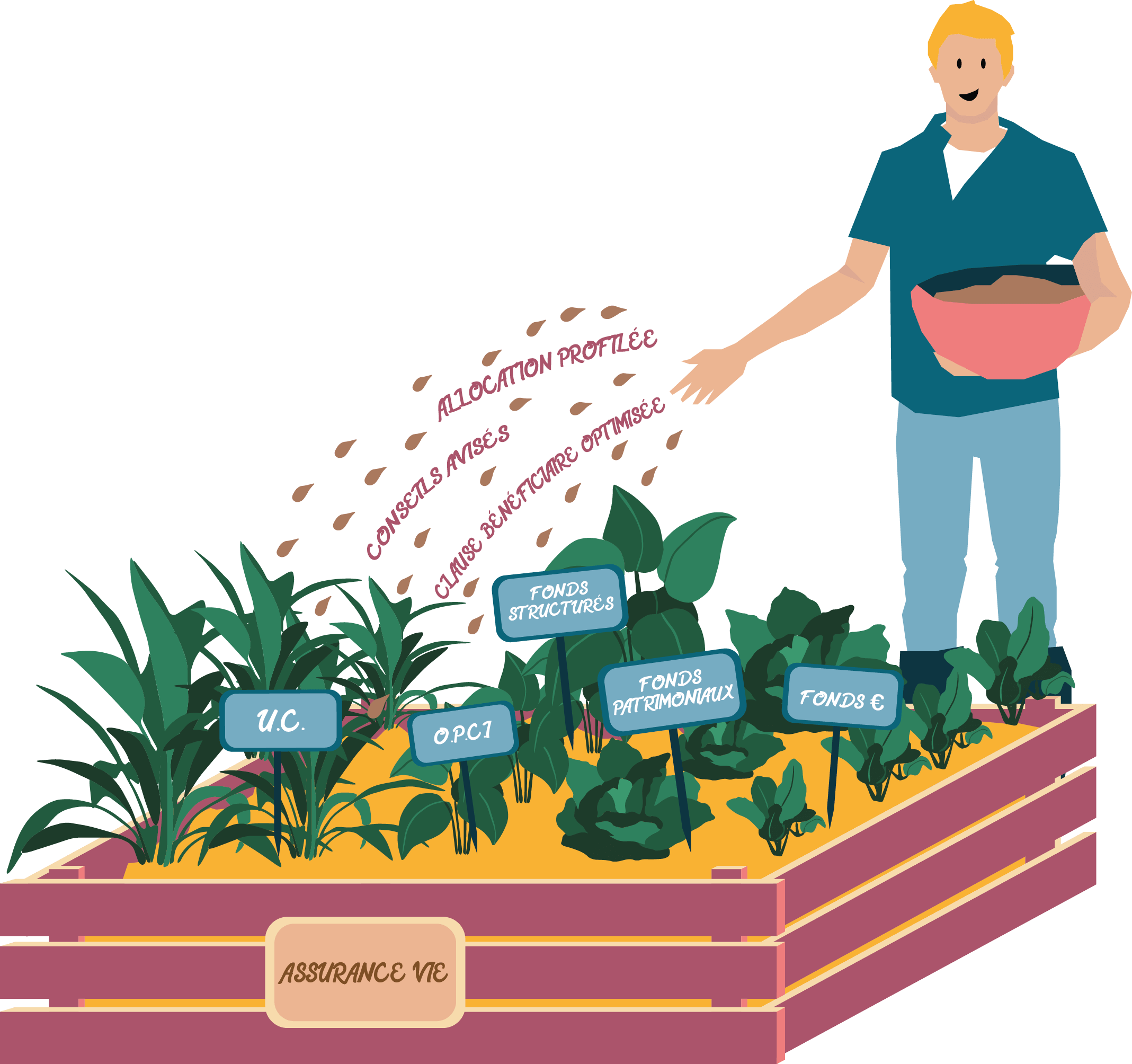

Les allocations.

L’allocation est la réparation de votre épargne entre les différents supports. Cette allocation pourra évoluer en cours de vie du contrat pour s’adapter aux marchés, mais devra toujours respecter votre scorring déterminé lors des étapes précédentes.

Notre cabinet a développé une méthode de sélection des supports lui permettant de choisir ce qu’il se fait de mieux sur le marché.

Les allocations.

L’allocation est la réparation de votre épargne entre les différents supports. Cette allocation pourra évoluer en cours de vie du contrat pour s’adapter aux marchés, mais devra toujours respecter votre scorring déterminé lors des étapes précédentes.

Notre cabinet a développé une méthode de sélection des supports lui permettant de choisir ce qu’il se fait de mieux sur le marché.

L’assurance-vie des avantages fiscaux.

Elle vous permet de bénéficier une exonération fiscale des sommes dues à chaque bénéficiaire du contrat d’assurance-vie à hauteur de 152.500 € si les primes ont été versées avant 70 ans. Si les primes sont été versées après 70 ans, l’abattement fiscal est de 30.500 € et il est réparti entre les bénéficiaires au prorata de leurs droits.

L’assurance-vie des avantages fiscaux.

Elle vous permet de bénéficier une exonération fiscale des sommes dues à chaque bénéficiaire du contrat d’assurance-vie à hauteur de 152.500 € si les primes ont été versées avant 70 ans. Si les primes sont été versées après 70 ans, l’abattement fiscal est de 30.500 € et il est réparti entre les bénéficiaires au prorata de leurs droits.

L’assurance-vie comme outil de transmission patrimonial

Du bon usage de la clause bénéficiaire.

Par défaut la clause bénéficiaire indiquée dans les contrats relève plus du service minimum que d’une réflexion adaptée à votre situation patrimoniale.

Une analyse fine peut transformer la clause bénéficiaire en un véritable outil de transmission patrimoniale avec une optimisation de la fiscalité successorale.

La rédaction d’une clause bénéficiaire avec démembrement simple ou croisé demande une expertise juridique que nos conseillers pourront vous apporter.

L’assurance-vie comme outil de transmission patrimonial

Du bon usage de la clause bénéficiaire.

Par défaut la clause bénéficiaire indiquée dans les contrats relève plus du service minimum que d’une réflexion adaptée à votre situation patrimoniale.

Une analyse fine peut transformer la clause bénéficiaire en un véritable outil de transmission patrimoniale avec une optimisation de la fiscalité successorale.

La rédaction d’une clause bénéficiaire avec démembrement simple ou croisé demande une expertise juridique que nos conseillers pourront vous apporter.